Entre OpenAI y Anthropic las empresas estadounidenses destinan casi dos de cada tres dólares que pagan por modelos de IA: OpenAI tenía 35,2% y Anthropic 30,6% en marzo de 2026, según un gráfico de Visual Capitalist construido con datos anonimizados de más de 50.000 empresas en la plataforma Ramp (periodo enero 2023–marzo 2026). Esa concentración explica por qué la conversación dejó de ser sólo técnica y pasó a ser comercial: quien consigue facturar tiene más datos, recursos y capacidad de retener clientes.

Qué muestra el gráfico y por qué importa

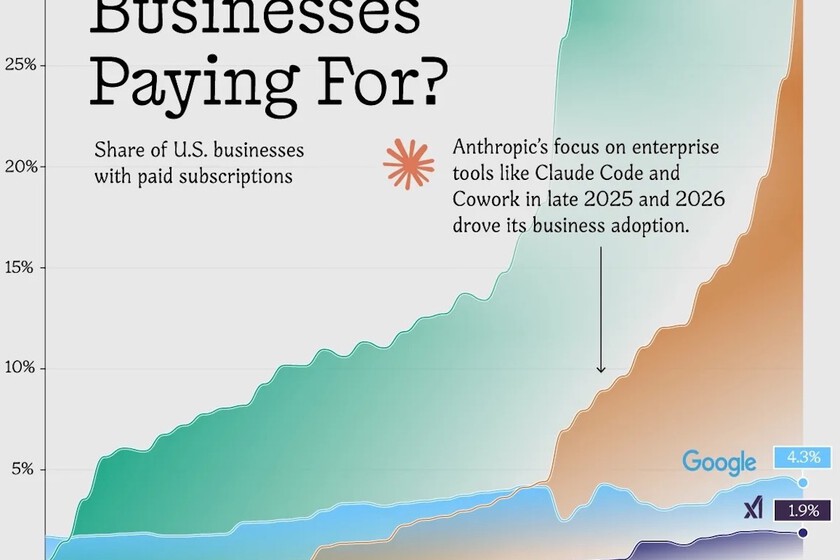

El gráfico de Visual Capitalist (datos de Ramp) monitoriza suscripciones de pago desde enero de 2023 hasta marzo de 2026 y deja tres datos claros: 1) OpenAI lidera con 35,2% en marzo de 2026; 2) Anthropic subió a 30,6% en el mismo mes; 3) el resto de proveedores —Google, xAI y otros— están por debajo del 5% cada uno (Visual Capitalist, datos de Ramp). En enero de 2025 OpenAI tenía 16,8% y Anthropic apenas 4,1% (Visual Capitalist), por lo que en 14 meses Anthropic multiplicó por siete su presencia y OpenAI duplicó la suya. Esa velocidad de adopción no es neutral: crea efectos de red donde los ganadores reciben más datos de uso y, por ende, pueden mejorar más rápido.

¿Por qué Anthropic despega y Google no?

Anthropic combinó un modelo competitivo con herramientas empresariales concretas: el lanzamiento de Claude Code en febrero de 2025 y la disponibilidad de Cowork en enero de 2026 están correlacionados con su crecimiento (Visual Capitalist). Además, según estimaciones de Sacra, a octubre de 2025 Anthropic tenía más de 300.000 clientes empresariales que representaban aproximadamente el 80% de sus ingresos (Sacra, oct‑2025), lo que evidencia un foco claro en la empresa. En contrapartida, Google se mantuvo oscilando entre 3% y 4,5% en los últimos tres años y llegó a 4,3% en marzo de 2026 (Visual Capitalist). Tener tecnología e infraestuctura no basta: empaquetado confuso, múltiples marcas y productos fragmentados pueden desalentar que el cliente empresarial abra la billetera.

¿Cómo impacta esto en el mercado argentino?

El gráfico usa datos de empresas estadounidenses, por lo que no mide adopción en la región; eso ya es un problema: no tenemos visibilidad pública equivalente para LATAM (datos no disponibles en Ramp). Sin embargo, la lección es práctica para empresas argentinas: si dos proveedores concentran ~66% del gasto empresarial en EEUU, existe riesgo de que soluciones críticas lleguen atadas a esos proveedores y a sus condiciones comerciales. Para un comercio local eso significa posibles aumentos de costo, dependencia técnica y fricciones con integraciones locales (WhatsApp, MercadoPago, logística). Vemos que los emprendedores deben exigir pruebas de interoperabilidad, opciones de exportación de datos y cláusulas que eviten el lock‑in antes de comprometerse.

Qué deberían hacer las empresas y qué tienen que exigir los reguladores

Para la pyme: arrancar mínimo, probar múltiples modelos y priorizar APIs que permitan cambiar de proveedor sin rehacer todo el flujo de ventas. Para el equipo técnico: medir costes reales (suscripciones + integración) y proyectar escenarios de vendor‑lock. Para los reguladores: este tipo de concentración demanda transparencia en contratos, auditorías independientes sobre sesgo y rendimiento y reglas que eviten prácticas de exclusión. Coherentes con nuestra postura previa, exigimos auditorías independientes y máxima transparencia: la concentración de mercado no puede usarse para evitar responsabilidad ni ocultar riesgos cuando modelos trabajan en infraestructuras críticas. En términos prácticos, negociar derechos de auditoría y disponibilidad de datos de uso debería ser estándar en contratos empresariales con proveedores de IA.